Las empresas refuerzan su control del riesgo de impago para enfrentar la pandemia

El porcentaje de empresas con comités de riesgos (26%) avanza cuatro puntos frente a 2019, pero sigue muy lejos del máximo histórico (58%) alcanzado en 2012 como reacción a la anterior crisis.

La oleada de otoño del Estudio de la Gestión del Riesgo de Crédito en España, que impulsan Crédito y Caución e Iberinform, confirma que el tejido empresarial está reforzando las estructuras especializadas en el control del riesgo de impago para enfrentar los efectos económicos de la pandemia. La serie histórica de este informe mostró, a partir de 2017, una tendencia por parte de las empresas españolas a desmontar las herramientas de control de la morosidad de su cartera de clientes, que comenzó a revertir a partir de la declaración del Estado de Alarma en primavera.

El ejemplo más claro se ve en la evolución de los comités de riesgos. El 26% de las empresas cuenta ya con estas estructuras básicas para un control sistemático y transversal de la cartera de clientes que permite la revisión, aprobación y recomendación de límites en la exposición al riesgo.

El dato del Estudio, a partir de la consulta a más de 700 gestores de empresa, supone un avance de cuatro puntos frente al valor de 2019. “Pese al cambio de tendencia, estamos todavía lejos del máximo histórico de 2012 cuando, como reacción a la anterior crisis económica, un 58% de las empresas llegó a contar con estos órganos formales”, recoge el informe de Crédito y Caución e Iberinform.

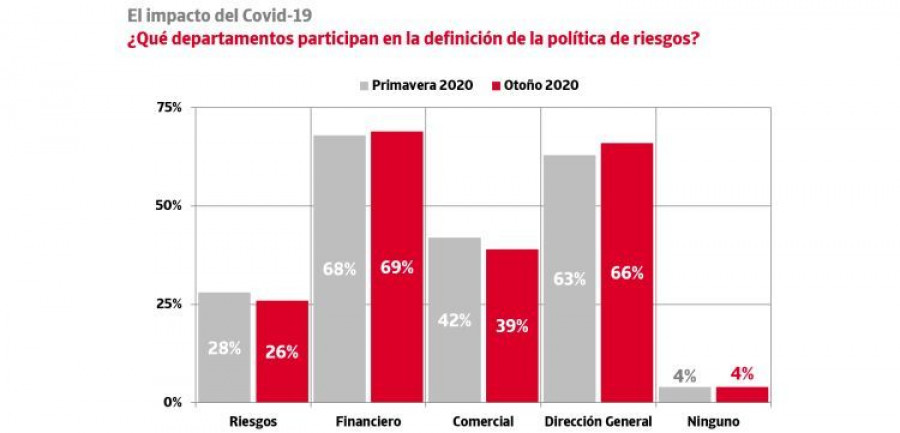

Al comparar la oleada de otoño con las medidas inmediatas adoptadas en las primeras semanas de confinamiento, se aprecia que la dirección general ha incrementado tres puntos su participación en la definición de la política de riesgos, siete puntos en comparación con los niveles de 2019. El primer ejecutivo del 66% de las empresas está directamente involucrado en la gestión del riesgo de crédito, el porcentaje más elevado de los últimos siete años. Este incremento es un indicador de, hasta qué punto, las empresas están percibiendo un cambio en los riesgos asociados a sus ventas de bienes y servicios.

Solo el 26% de las empresas cuenta con áreas especializadas en la gestión del riesgo de crédito comercial. El peso de la gestión técnica de la política de riesgos de crédito comercial sigue recayendo principalmente en los departamentos financieros (69% de las empresas). Un dato recurrente de este estudio es el pequeño porcentaje (4%) donde ningún departamento se encarga de definir la política de riesgos.

De acuerdo con las conclusiones, el 30% de las empresas españolas gestiona de forma deficiente su riesgo de crédito ya que no utiliza criterios de solvencia en el análisis de su cartera de clientes. Aunque la oleada de otoño muestra una reducción de cuatro puntos de esta bolsa de empresas, se trata de una carencia estructural en términos de protección del tejido empresarial frente a los efectos de la morosidad: este ratio solo logró descender hasta el 29% en los años más severos de la crisis.

Este espacio de debate, que se celebrará del 12 al 14 de noviembre en Bogotá, busca promover la sostenibilidad ambiental a través del reciclaje responsable de neumáticos fuera de uso (NFU).

Sin embargo, los datos de MSI para Feneval correspondientes al mes de junio se sitúan en los 31.044 vehículos matriculados, un 1,47% menos, frente a junio de 2024.

La entidad recogió en 2024 más de 132.000 toneladas de aceite usado, atendió 66.500 puntos generadores y realizó más de 177.000 operaciones de recogida

El rediseño incluye nuevos logotipos, tipografías y una paleta de colores renovada, con colores distintivos asignados a cada división, bajo los nombres simplificados Fersa, PFI Fersa y NKE Fersa.

El contrato incluye un consumo estimado de 2.400 neumáticos renovados y 5.135 nuevos durante dos años a los autobuses urbanos de Transports Metropolitans de Barcelona.

Desde la empresa subrayan la importancia de realizar controles periódicos en elementos clave como mangueras de frenos, mangueras del radiador y botellas de expansión.

Del 3 al 6 de julio, el Salón regresa al Palacio de Ferias y Congresos de Málaga con más de 25.000 asistentes previstos y más de 2.000 vehículos en exposición rotatoria.

La rápida expansión de Volkswagen Group Charging (Elli), con un 80% de crecimiento en puntos de recarga en los últimos dos años, va acompañada de un nuevo modelo de precios transparente.

El joven velocista de Santa Marta de Tormes participa en los Europeos de Atletismo Adaptado, que se celebran del 21 al 28 de julio en Estambul (Turquía).

Por sectores, en el conjunto de 2025 predominan las insolvencias en el comercio (24% del total) y en los sectores de construcción e inmobiliario (18%), seguidos de industria manufacturera (15%), servicios a empresa (11%) y hostelería (11%)

Hay 34,3 millones de automóviles en circulación en el país y la cantidad de vehículos a motor lleva incrementándose de manera ininterrumpida desde hace tres años

Gestamp fue reconocido por su compromiso a largo plazo como socio de confianza con una sólida alineación estratégica en las regiones clave. Valeo, por su colaboración estratégica, innovación en tecnología de sensores y optimización proactiva de costes y procesos

Incluyendo visión 540°, detección de fatiga y asistente de mantenimiento de carril. Además, su carrocería está fabricada con más del 60 % en acero de alta resistencia y zonas de absorción inteligente de impactos

Barcelona Premium opera con cinco modernas instalaciones en Barcelona, L’Hospitalet de Llobregat, Sant Adrià de Besòs y Sant Boi de Llobregat que suman más de 45.000 m² de superficie y emplea a más de 340 profesionales especializados

Más de la mitad de los conductores ha pospuesto una reparación importante por motivos económicos, según las conclusiones de un estudio de Continental y la Fundación CEA.

La colaboración busca dar respuesta a la escasez de mano de obra especializada en el sector, mediante procesos de selección y tramitación integral de trabajadores latinoamericanos

Este taller de Lorca (Murcia) salió de la red. Ahora, con nueva dirección tras la jubilación de su propietario, vuelve a la cadena estrenando imagen corporativa

")