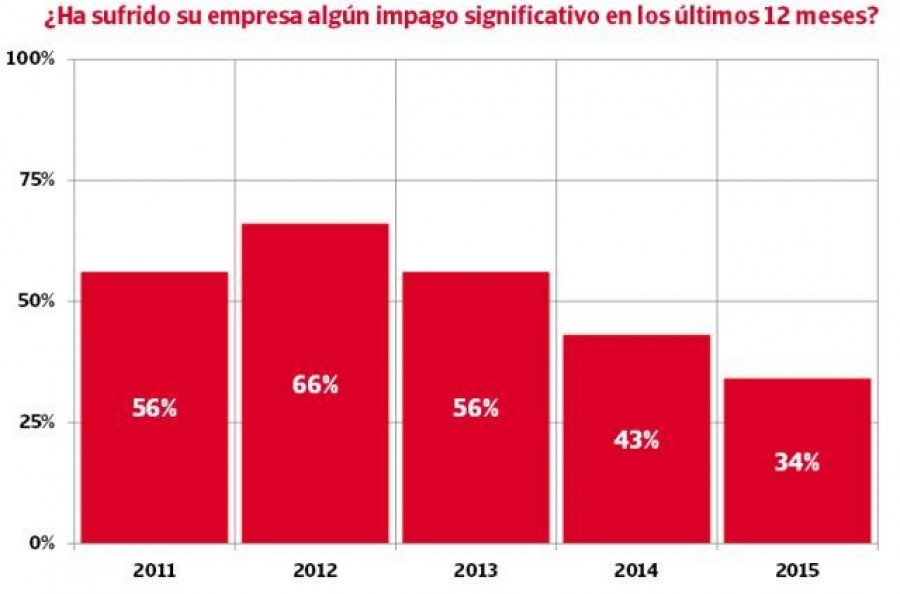

Una de cada tres empresas españolas ha sufrido impagos significativos en los últimos doce meses. Ésta es una de las principales conclusiones del 'Estudio de la Gestión del Riesgo de Crédito en España', elaborado por el Observatorio de Cash Management que impulsan Crédito y Caución, Iberinform y el IE Business School.

Los niveles de impacto de la morosidad en la actividad económica son sensiblemente superiores a los que soportaba el tejido empresarial antes de la crisis, aunque se encuentran ya lejos del máximo histórico alcanzado en este estudio en 2012, cuando dos de cada tres empresas sufría impagos significativos, tras tres ejercicios de saneamiento de las carteras de clientes.

Sin embargo, esta evolución podría dar un giro en 2015, en un entorno empresarial focalizado en la búsqueda de nuevos clientes nacionales e internacionales pese a las dificultades de acceso a la financiación bancaria. En un contexto en el que las empresas centran sus esfuerzos en volver a crecer corremos el riesgo de olvidar las lecciones del pasado.

El 98% de las empresas vende a crédito a otras empresas. La compleja y tupida red de relaciones comerciales que generan estos intercambios multiplica la viralidad de la transmisión de los problemas de morosidad e insolvencia entre empresas. El estudio sitúa en cerca de 65.000 empresas el tejido empresarial en riesgo extremo de supervivencia, ya que soporta tasas de impago superiores al 10%.

El comportamiento en pagos de la Administración con las empresas también forma parte del problema: la mitad de las empresas que trabajan para el sector público no percibe ninguna mejora en sus plazos de cobro y todavía el 9% soporta tasas de impago que suponen un riesgo extremo para su supervivencia.

De acuerdo con el informe, elaborado por Crédito y Caución e Iberinform con el soporte académico del IE Business School, el 56% del tejido empresarial trabajó en 2014 con plazos de cobro superiores a los 60 días que trató de impulsar la Ley 15/2010 de Medidas de Lucha contra la Morosidad para el B2B.

Lo que es más significativo es que, de cara a 2015, sin fuentes alternativas de liquidez, el tejido empresarial no prevé ninguna mejoría de estos plazos. La principal razón esgrimida para explicar este incumplimiento entre empresas es la falta de disponibilidad de fondos.

El estudio refleja una flexibilidad creciente de los plazos de cobro, como parte de la relación comercial. El 42% de las empresas, el máximo de la serie histórica, permite a sus clientes retrasos en pagos superiores a los 90 días antes de considerar un crédito moroso e iniciar acciones de recobro.

Una mayoría de las empresas se muestra favorable a desarrollar un reglamento que sancione el incumplimiento de los plazos de pago, aunque muy pocas hacen uso de los elementos que ya tienen a su alcance. Sólo el 8% de las firmas reclama su derecho automático al cobro de intereses de demora, que se fijan semestralmente y suponen ocho puntos adicionales a la última operación principal de financiación del Banco Central Europeo.

Más de la mitad de los conductores ha pospuesto una reparación importante por motivos económicos, según las conclusiones de un estudio de Continental y la Fundación CEA.

La colaboración busca dar respuesta a la escasez de mano de obra especializada en el sector, mediante procesos de selección y tramitación integral de trabajadores latinoamericanos

Este taller de Lorca (Murcia) salió de la red. Ahora, con nueva dirección tras la jubilación de su propietario, vuelve a la cadena estrenando imagen corporativa

Aedive y Ganvam estiman que, a cierre de 2025, se situarán en el entorno de las 200.000 unidades, si bien recuerdan que, impulsando medidas fiscales que ayuden a la electrificación, las cifras podrían duplicarse.

Con la firma de un convenio, ambas entidades se comprometen a la organización, diseño y puesta en marcha de proyectos y experiencias en el marco del Gran Premio de Fórmula 1 de España.

Todos los nuevos modelos de la marca, matriculados a partir del 1 de junio de 2025 en nuestro país, se benefician de una nueva garantía premium especial de hasta 8 años o 160.000 km como máximo.

Más de un centenar de jugadores han participado en la última jornada del torneo, celebrada en el campo de La Finca Golf Resort en Algorfahan (Alicante).

El impulso de las ventas de eléctricos e híbridos enchufables, el 20% del total, y las entregas en la Zona Dana siguen marcando el ritmo del mercado, que sube un 13,9% en lo que va de año.

El nuevo rotor cumple con todas las exigencias en filtración de aceite impuestas por el endurecimiento de las normativas sobre emisiones para motores diésel en vehículos comerciales

Tres publicaciones premian la herramienta Fleet Advisor, basada en inteligencia artificial, que estará disponible en España durante el segundo semestre de 2025.

Con esta tarjeta, y mediante la App asociada, los conductores podrán localizar la estación de recarga más próxima, elegir el tipo de enchufe, consultar las facturas y otras utilidades.

")