“Las primas siguen subiendo pero se observa una desaceleración de la velocidad de incremento”. Así lo indica Rastreator.com en la edición semestral de su “Índice Rastreator.com de Precios del Seguro del Automóvil”, que indica cómo, tras varios años de bajadas en las primas del seguro de automóvil, en el ejercicio del 2015 se produjo un cambio de tendencia con una subida global de las primas, que se ha mantenido durante el primer semestre de 2016.

Sin embargo, en esta primera mitad del año se ha producido una desaceleración en el incremento (0,7%), en parte producida por el nuevo cambio de tendencia del usuario, que vuelve a decantarse por coberturas de terceros, al contrario de lo que ocurría en el último semestre de 2015. La evolución anual de los últimos doce meses se sitúa en un ajuste al alza del 5,5%, según el comparador.

La evolución de la prima en las diferentes coberturas analizadas por Rastreator.com es dispar, ya que en todas ellas se producen incrementos durante los últimos doce meses. “Si bien en las coberturas de Terceros (0,1%) y Todo Riesgo con Franquicia (0,6%) se producen pequeños incrementos, el ajuste al alza en sensiblemente superior en Terceros Ampliado (2,7%) y, especialmente, en Todo Riesgo con Franquicia (12,1%).

Por otro lado, la prima del seguro de Auto muestra grandes diferencias en función de los perfiles de riesgo del conductor, siendo el perfil novel el que sufre la prima más elevada, un 28% más alta que la del siniestral. Durante los primeros seis meses del año, la prima que más se incrementa es la del perfil siniestral (6,2%), aunque el comparador destaca, sobre todo, el decrecimiento experimentado por la prima del perfil novel, aún siendo la más cara de las tres modalidades.

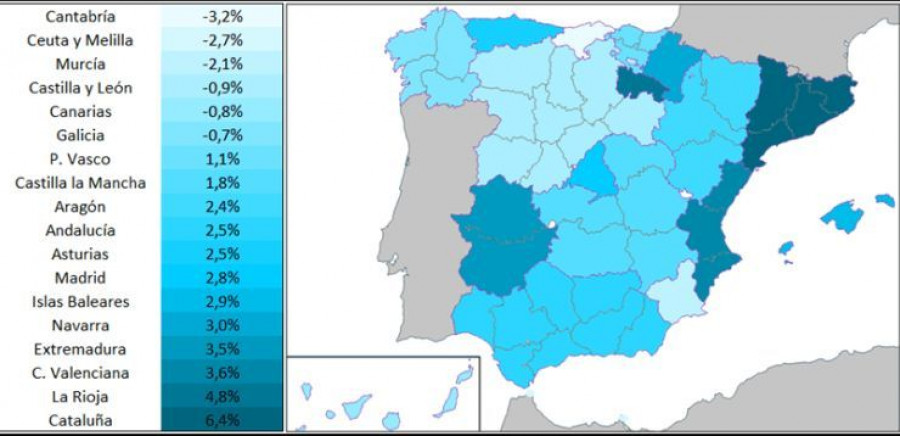

Por zonas geográficas, Ceuta y Melilla y la cornisa Cantábrica registran, de nuevo, las primas más altas, aunque es Cataluña, en esta ocasión, la que experimenta mayor incremento de la prima (6,4%) durante estos primeros seis meses del año. En el otro extremo, se encuentra Cantabria, con un decrecimiento del 3,2%.

En cuanto a las edades, se producen incrementos de prima en todas las franjas, excepto en los jóvenes entre 18 y 24 años, quienes, a pesar de seguir pagando la prima más alta para su seguro de automóvil (un 87% más de media respecto a los mayores de 70 años, que tienen la prima más baja), la prima de los jóvenes experimenta el único decrecimiento, con un 3,3%.

Respecto a la antigüedad del vehículo, los coches nuevos tienen las primas más bajas y sus primas decrecen un 1,4% en los últimos doce meses. Por su parte, el uso profesional sigue siendo el que ostenta las primas más altas, pero también experimenta los mayores decrecimientos: 2,7% para el uso profesional y 1,3% para trabajos puntuales.

En PRO Service queremos ayudarte a que tus clientes estén preparados antes de arrancar sus vacaciones. Porque un buen mantenimiento es la clave para que todo salga sobre ruedas.

Estos eventos zonales reunirán, en una jornada de trabajo, a varios socios de una misma zona junto con sus principales proveedores y clientes. El primero de ellos reunió casi a un centenar de personas en los Viñedos Balmoral.

El proyecto, que cuenta con el apoyo de Iberdrola | bp pulse, consta de cinco episodios, cada uno dedicado a una ruta distinta por la geografía española.

El ADAC alemán reconoce el liderazgo del fabricante francés en este aspecto. La abrasión de los neumáticos, un reto mundial abordado por la normativa Euro 7 en Europa

Este incremento se ha traducido también en un notable avance de la electrificación, con una cuota del 20% del total de su mercado en el primer semestre de 2025 y una mejora interanual del 98,4%.

Según datos proporcionados por Adine en el primer cuatrimestre de 2025, en el que las importaciones de cubiertas de camión también se incrementaron: un 9,5%

En el nuevo sitio online se ha incrementado la velocidad y el rendimiento, con un diseño más intuitivo para su gestión y uso adaptado a los diferentes dispositivos móviles.

El objetivo del nuevo CTO será construir una plataforma europea unificada, escalable y nativa en la nube que impulse la innovación, la resiliencia y experiencias de cliente fluidas en todos los mercados.

La marca lanzó hace un año su línea de carrocería, con su primera familia, los paragolpes, a la que se han ido sumando rejillas, aletas delanteras y, ahora, carcasas de retrovisores

Ambas marcas estuvieron presentes en la asamblea de los concesionarios de estas marcas, celebrada en Lanzarote, siendo los únicos proveedores de pintura presentes en el evento

En el transcurso de sus Asambleas General Ordinaria y Extraordinaria, la asociación rinde homenaje a la dedicación de Fontán tras sus 18 años en la presidencia.

Con cerca de 8.000 visitantes y más de 150 expositores, el certamen se consolida como plataforma estratégica de negocios, formación técnica y proyección internacional para la posventa en la región.

A pesar del avance en el arranque del año, el ritmo se reduce en el segundo trimestre con 1.534 nuevos puntos de recarga de acceso público. La suma de todos los puntos instalados alcanza los 61.684, pero uno de cada cinco no funciona.

El 72,7% de los navarros cambia de coche por la antigüedad del suyo, que ya supera los 15 años de media, según un estudio de Sigma Dos para Faconauto. La Comunidad Foral tiene una cuota del 26,6% en vehículos eléctricos.

La entidad aporta su 'know-how' en Impresión 3D en el sector de la automoción, reduciendo los costes en el almacenaje y con ahorro sobre el impacto medioambiental en la fabricación de las piezas.

Con un diseño moderno e intuitivo, la nueva web mejora la organización de los contenidos, resalta la presencia internacional de la compañía y permite la personalización de secciones para cada país.

La campaña está dirigida a propietarios de vehículos Scania con más de 5 años de antigüedad que no cuenten con un plan de mantenimiento activo o cuyo contrato R&M esté próximo a vencer.

Este espacio de debate, que se celebrará del 12 al 14 de noviembre en Bogotá, busca promover la sostenibilidad ambiental a través del reciclaje responsable de neumáticos fuera de uso (NFU).

Sin embargo, los datos de MSI para Feneval correspondientes al mes de junio se sitúan en los 31.044 vehículos matriculados, un 1,47% menos, frente a junio de 2024.