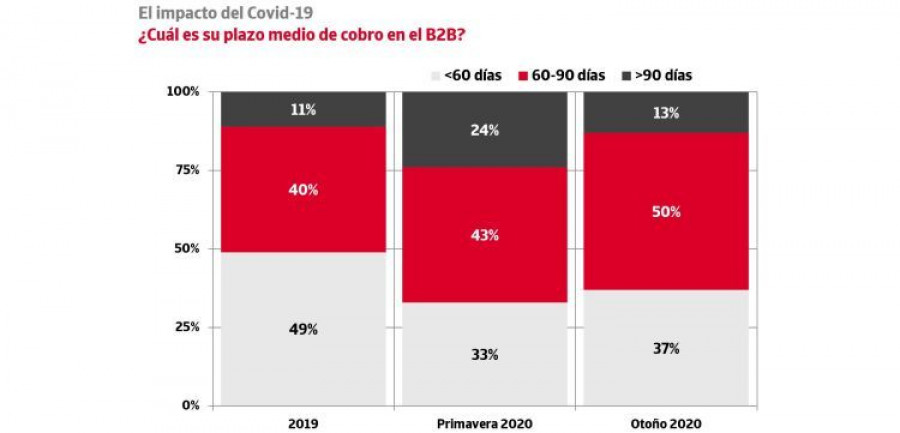

Solo el 37% de las empresas trabaja con plazos inferiores a los 60 días

El 79% de las empresas debe aceptar plazos superiores a los deseados, según el Estudio elaborado por Crédito y Caución e Iberinform.

plazo cobro covid19 credito y caucion

Redacción |miércoles, 14 de octubre de 2020, 13:39

De acuerdo con la oleada de otoño del Estudio de la Gestión del Riesgo de Crédito en España, que impulsan Crédito y Caución e Iberinform, la pandemia ha reducido notablemente el porcentaje de empresas que opera dentro de los plazos que fijó la Ley 15/2010 de Medidas de Lucha contra la Morosidad.

En 2019, prácticamente la mitad del tejido empresarial trabajaba por debajo de los 60 días, pero las tensiones económicas provocadas por el Covid-19 han modificado sensiblemente esta realidad. Solo el 37% de las empresas opera con plazos medios inferiores a los 60 días, un porcentaje que apenas cambia en tres puntos frente a la oleada de primavera. La única mejora sensible de la oleada de otoño se refleja en el tramo por encima de los 90 días, donde los valores vuelven a acercarse a la situación anterior al Covid-19.

El 79% de las empresas tiene que aceptar plazos de pago superiores a los deseados para poder mantener su cartera de clientes. La comparativa entre las dos oleadas refleja un empeoramiento del comportamiento de las pymes. El 54% de las empresas, cuatro puntos más que en primavera, debe aceptar plazos de pago más extensos de sus clientes en este segmento para mantener la relación comercial. Este empeoramiento entre oleadas también se da, aunque en menor medida, en el segmento de autónomos (dos puntos, hasta el 21%).

Por primera vez desde que se realiza este estudio, en las dos oleadas de 2020 se registra un peor comportamiento entre las pymes que en la gran empresa. Esta evolución dispar refleja las diferentes necesidades de financiación por parte de los distintos segmentos, así como su capacidad para imponer plazos de pago a sus proveedores. La única mejoría se refleja en el sector público.

Al abordar las razones que explican la morosidad empresarial, la oleada de otoño refleja un crecimiento significativo de siete puntos de los retrasos intencionados por parte de los clientes, en un contexto de incertidumbre, las empresas han optado por proteger su caja. No obstante, en las dos oleadas de 2020 la falta de disponibilidad de fondos constituye la razón más citada, por delante del retraso intencionado de los clientes, la complejidad del procedimiento de pagos, las disputas sobre la calidad de los bienes y servicios suministrados o la emisión de facturas incorrectas.

El primero será AiMOGA, con forma femenina, que puede hablar en 10 idiomas y adaptarse a cada mercado, integrándose en escenarios reales para atender al público o realizar servicios concretos.

A estos fallos le siguen los del capítulo de emisiones contaminantes (17%) y los de ejes, ruedas, neumáticos y suspensión (10,2%), según datos de Aema-ITV.

Se trata del Sportactive RFT, con tecnología runflat, Touring Active, desarrollado para ajustarse a la movilidad eléctrica, y Climate Active, un neumático all season y EV Ready.

El curso “Productos y Procesos Eficientes” permitió a los pintores conocer los nuevos productos de la marca, como los aparejos UV SPP3007 y Multi-Dry, la línea AquaMax Extra o el ecosistema digital PPG LinQ.

Los vehículos eléctricos alcanzarán el 70% del mercado mundial en 2040 pero con brechas regionales extremas: desde el 90% en Europa al 30% en mercados emergentes, según un estudio de Roland Berger.

Desde la nueva ubicación logística se entregarán hasta 300.000 artículos diferentes a concesionarios de vehículos en más de 170 países. A su vez, unos 2.600 proveedores de Mercedes-Benz Trucks entregarán sus piezas a la planta.

Canjea tus Puntazos Estrella y consigue una fantástica nevera portátil, con capacidad de 13 litros, antes de que se agoten. ¡Prepárate para un verano muy refrescante!

A falta de tres meses para su apertura, la feria, que reunirá a más de 1.400 expositores y marcas y espera la asistencia de 100.000 profesionales, ya cuenta con el 94% del espacio reservado y un 39% de nuevas empresas registradas.

Con más de 16.200 metros cuadrados de exposición, la feria incorpora como novedad la primera subasta presencial de coches clásicos, en colaboración con Melvin Auctions.

La formación, celebrada en el Business Development Center de Rubí, también versó sobre las últimas innovaciones incorporadas al ecosistema digital para el taller de chapa y pintura PPG LinQ.

Los talleres miembros de la Red pueden ganar un vehículo de sustitución rotulado -Peugeot 208 5P Style Gasolina 100 S&S 6 Vel MAN- con los datos del taller ganador, la imagen corporativa de EuroTaller y de SKF.

Esta herramienta, disponible para iOS y Android, protege de las sanciones con un sistema de alertas precisas y una base de datos de radares colaborativa y actualizada.

La presencia del fabricante prémium de neumáticos forma parte de su estrategia de proximidad con el cliente y compromiso con el desarrollo de soluciones que respondan a los desafíos actuales del transporte.

El modelo más vendido de la empresa en su versión térmica combina ahora la máxima accesibilidad con un sistema de propulsión híbrido enchufable, obteniendo la etiqueta medioambiental CERO.

En este artículo de opinión, Miguel Romero, CIO de iDocCar, habla del futuro de la Inteligencia Artificial en el sector con numerosas oportunidades para la innovación y la optimización de procesos empresariales.