Egipto es, en términos de Producto Interior Bruto (PIB), la tercera economía de África, sólo superada por Nigeria y Sudáfrica y el segundo mercado más grande del continente, por detrás de Nigeria, con más de 90 millones de habitantes. En automoción, en 2015, Egipto fue el tercer productor de vehículos del continente, aunque con unas cifras muy alejadas de las principales potencias en automoción de la región: Sudáfrica, con una producción de 615.658 unidades, y Marruecos, con 288.329 unidades, según explica Mª Begoña Llamazares, responsable de Mercados de Sernauto.

La producción local de vehículos se ha reducido sustancialmente en la última década, siendo su máximo nivel de producción alcanzado en 2008, con unas cifras de casi 120.000 unidades, de las que los turismos representaban el 64,7%. No obstante, para el periodo considerado, este segmento ha presentado una tasa promedio negativa de casi un 5,9 %, lo que queda reflejado en su exigua producción en 2015, con un volumen aproximado de 12.000 unidades.

Algunos de los modelos ensamblados en Egipto han sido el Peugeot 405, Lada 100 y Riva, Opel Vectra y Frontera 4x4, Nissan Sunny y Sentra, BMW X1, X3, Serie 3, 5 y 7, así como modelos de Hyundai, Daewoo, Suzuki o de Chery. No obstante, en términos de ventas de vehículos, se ha observado que las mismas casi se han triplicado en el último decenio. Por ejemplo, en el año 2015 se vendieron 332.100 vehículos, de los cuales aproximadamente el 84% eran de importación. En cuanto a turismos, para ese año, según datos de EAFA (Egyptian Auto Feeders Association), 3 de cada 4 unidades vendidas en el mercado interior procedían de fuera de sus fronteras.

El consumidor egipcio muestra una especial predilección por los automóviles todocamino y sedán, siendo el Chevrolet TFR (pick-up de doble cabina) el modelo más vendido en 2015. Otros modelos destacados por sus ventas son el Hyundai Verna, el Nissan Sunny o el Renault Logan. Su parque vehicular, el tercero de África, por detrás de Sudáfrica y Argelia, es aproximadamente superior a los 5,1 millones de unidades, de los cuales los turismos suponen el 76 % del total. El parque ha presentado una tasa promedio de crecimiento del 5,7% a lo largo de los últimos 10 años.

En cuanto a la industria de componentes, el sector está conformado por aproximadamente unas 400 empresas, que emplean en torno a 50.000 personas, estando concentradas la mayoría en zonas como El Cairo, el Delta del Nilo y las áreas industriales de East Port Said y en Al Sokhna. Entre los fabricantes de componentes nacionales se encuentran, por ejemplo, Auto Cool, Idaco, El Teriak, Traxx o Abou El Yazeed. La presencia de fabricantes foráneos está constituida por multinacionales tales como Continental, Delphi, Denso, Pirelli o Valeo.

La producción de componentes por parte de empresas locales es reducida, y está caracterizada por su reducido valor añadido, escaso componente tecnológico e intensiva en mano de obra. Conforme a los datos más recientes, relativos a 2014, los principales países proveedores a Egipto han sido Japón, Corea del Sur, China, Alemania, Tailandia, India, Estados Unidos y Turquía. Según Comtrade, España ocupa la posición 15ª, con unas cifras, para ese año, de 34 millones de euros.

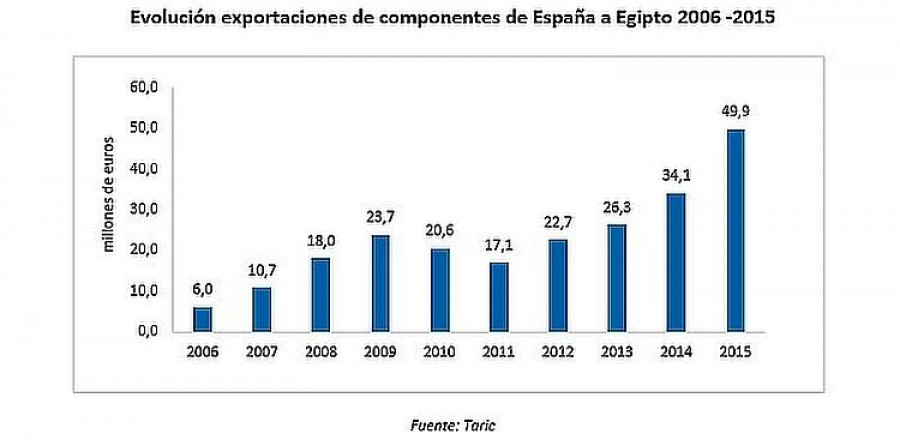

Respecto a las relaciones comerciales entre España y Egipto, históricamente han arrojado un saldo comercial favorable para nuestro sector. Tomando como referencia el último decenio, se observa claramente cómo nuestras ventas a este mercado han presentado una senda constante de crecimiento, salvo 2010 y 2011, años de difícil situación política en este país, con una tasa promedio del 29,45%.

Dentro del continente africano, este país representa el cuarto destino de nuestras ventas de componentes, por detrás de Marruecos (728 millones), Sudáfrica (214 millones) y Argelia (52 millones).

Respecto al sector del recambio, existe una tendencia creciente hacia la diversificación de las líneas de negocio de la distribución. Hasta ahora, la mayoría de las empresas locales centraban su negocio en los recambios para turismos; alrededor del 90% de su volumen iba destinado a este segmento. Sin embargo, en los últimos años se ha observado un interés cada vez mayor en explotar el segmento de vehículos pesados, tanto de transporte como industriales. Muchas de las empresas egipcias se encuentran actualmente buscando nuevas oportunidades de negocio en este segmento.

La antigüedad media de los vehículos, unido a un parque circulante creciente y una penetración del automóvil de las más bajas del mundo -apenas 61 vehículos por cada 1.000 habitantes-, hace que exista un potencial de crecimiento para el sector del recambio.

El primero será AiMOGA, con forma femenina, que puede hablar en 10 idiomas y adaptarse a cada mercado, integrándose en escenarios reales para atender al público o realizar servicios concretos.

A estos fallos le siguen los del capítulo de emisiones contaminantes (17%) y los de ejes, ruedas, neumáticos y suspensión (10,2%), según datos de Aema-ITV.

Se trata del Sportactive RFT, con tecnología runflat, Touring Active, desarrollado para ajustarse a la movilidad eléctrica, y Climate Active, un neumático all season y EV Ready.

El curso “Productos y Procesos Eficientes” permitió a los pintores conocer los nuevos productos de la marca, como los aparejos UV SPP3007 y Multi-Dry, la línea AquaMax Extra o el ecosistema digital PPG LinQ.

Los vehículos eléctricos alcanzarán el 70% del mercado mundial en 2040 pero con brechas regionales extremas: desde el 90% en Europa al 30% en mercados emergentes, según un estudio de Roland Berger.

Desde la nueva ubicación logística se entregarán hasta 300.000 artículos diferentes a concesionarios de vehículos en más de 170 países. A su vez, unos 2.600 proveedores de Mercedes-Benz Trucks entregarán sus piezas a la planta.

Canjea tus Puntazos Estrella y consigue una fantástica nevera portátil, con capacidad de 13 litros, antes de que se agoten. ¡Prepárate para un verano muy refrescante!

A falta de tres meses para su apertura, la feria, que reunirá a más de 1.400 expositores y marcas y espera la asistencia de 100.000 profesionales, ya cuenta con el 94% del espacio reservado y un 39% de nuevas empresas registradas.

Con más de 16.200 metros cuadrados de exposición, la feria incorpora como novedad la primera subasta presencial de coches clásicos, en colaboración con Melvin Auctions.

La formación, celebrada en el Business Development Center de Rubí, también versó sobre las últimas innovaciones incorporadas al ecosistema digital para el taller de chapa y pintura PPG LinQ.

Los talleres miembros de la Red pueden ganar un vehículo de sustitución rotulado -Peugeot 208 5P Style Gasolina 100 S&S 6 Vel MAN- con los datos del taller ganador, la imagen corporativa de EuroTaller y de SKF.

Esta herramienta, disponible para iOS y Android, protege de las sanciones con un sistema de alertas precisas y una base de datos de radares colaborativa y actualizada.

La presencia del fabricante prémium de neumáticos forma parte de su estrategia de proximidad con el cliente y compromiso con el desarrollo de soluciones que respondan a los desafíos actuales del transporte.

El modelo más vendido de la empresa en su versión térmica combina ahora la máxima accesibilidad con un sistema de propulsión híbrido enchufable, obteniendo la etiqueta medioambiental CERO.

En este artículo de opinión, Miguel Romero, CIO de iDocCar, habla del futuro de la Inteligencia Artificial en el sector con numerosas oportunidades para la innovación y la optimización de procesos empresariales.