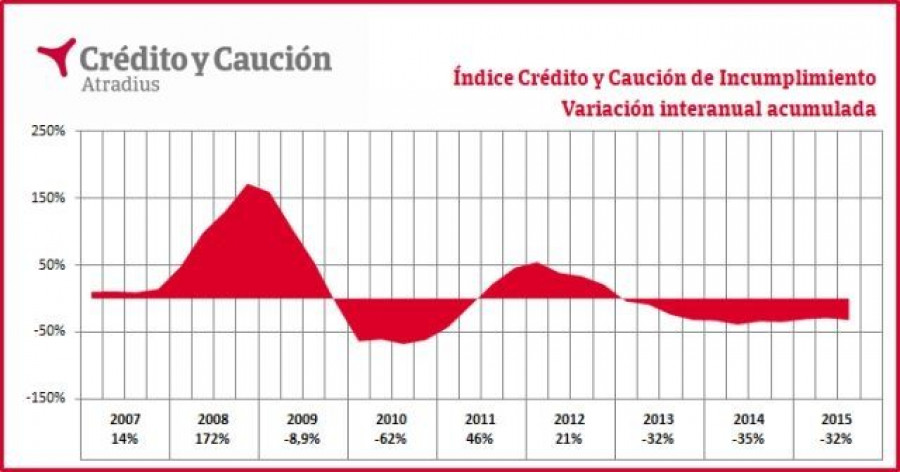

La evolución de los niveles medios de impago soportados por las empresas españolas se muestra estable a lo largo de 2015, señala el Índice Crédito y Caución de Incumplimiento. De hecho, en los tres primeros trimestres del año estos niveles se redujeron un 32% en relación al año anterior.

Aunque el impacto de la morosidad en la actividad económica están lejos de la estabilidad que registraban antes de la crisis, recordemos que el indicador encadena once trimestres consecutivos de mejoría, fruto principalmente de la selección de clientes realizada por el tejido empresarial.

En este sentido, la evolución del indicador, elaborado por la aseguradora de crédito líder del mercado español, refleja las tensiones que ha provocado la crisis en la economía.

Tras mostrar los primeros síntomas de empeoramiento en 2007 y reflejar la magnitud de la ola de impagos de 2008, este índice ha mostrado un comportamiento de dientes de sierra: mejoría encadenada en 2009 y 2010, empeoramiento en 2011 y 2012 y nueva mejoría en 2013 y 2014. La evolución de los niveles de morosidad podría dar un giro en la segunda mitad de 2015.

En los mercados exteriores, las empresas españolas están afrontando un crecimiento de sus niveles de impago. La devaluación del euro y la caída del precio del petróleo han generado un entorno de oportunidades en 2015 para el sector exterior que muchas empresas están utilizando, incrementando los riesgos de impago al tratar de expandir su actividad comercial.

Sin embargo, frente a los primeros pronósticos para 2015 de hace seis meses, el crecimiento económico mundial está mostrando una debilidad mayor de la esperada. A pesar de los bajos precios del petróleo, las condiciones económicas mundiales se han debilitado.

Podríamos estar ante una nueva normalidad de crecimiento, tanto en mercados avanzados como emergentes. No en vano, los niveles de endeudamiento se han desplazado hasta niveles difícilmente sostenibles en la eurozona, Estados Unidos y China.

El desempeño económico mundial evidencia un crecimiento inferior al esperado y las insolvencias permanecen altas, por encima de los niveles previos a la crisis, en prácticamente todos los mercados. En todo caso, la evolución del Índice Crédito y Caución de Incumplimiento mantendrá una pendiente suave, reflejo de las mayores medidas de control y gestión del riesgo de impago.

El 45% de las entradas al taller se corresponde ya con coches de más de 15 años. A medida que crece la edad, pierden peso las entradas preventivas en favor de las más específicas, según un estudio de GiPA para Ganvam.

Con más de 100 puntos de control de calidad, cada vehículo reacondicionado pasa por un proceso de diagnóstico y reparación que incluye trabajos en mecánica, chapa y pintura.

El Crom Competence Center de la compañía acoge una nueva edición del curso de verano con un total de 60 profesores de diferentes centros educativos de toda Cataluña.

Este neumático todo tiempo recibe las mejores calificaciones frente a otros 16 modelos de fabricantes europeos, asiáticos y americanos en la medida 225/45 R17.

Con más de 30 años de experiencia en el sector, asume la codirección y la presidencia de la empresa con sede en Forst (Alemania) junto con Michael Rothhaß.

El Informe de Sostenibilidad 2024 muestra una reducción del 21% del CO2 (Alcance 1), una mejora del 100% en el reciclaje de residuos peligrosos, nuevas plantas fotovoltaicas y membranas de H2 de UFI Hydrogen.

Cada tipo o modelo está diseñado para responder a unas necesidades específicas, por lo que una elección adecuada es clave para garantizar el rendimiento, la seguridad y la experiencia de conducción.

Desde el 1 de enero de 2026, los conductores deberán llevar obligatoriamente una señal luminosa V16 IOT conectada con la plataforma DGT 3.0, dispositivo que sustituirá a los triángulos de emergencia.

El primero será AiMOGA, con forma femenina, que puede hablar en 10 idiomas y adaptarse a cada mercado, integrándose en escenarios reales para atender al público o realizar servicios concretos.

A estos fallos le siguen los del capítulo de emisiones contaminantes (17%) y los de ejes, ruedas, neumáticos y suspensión (10,2%), según datos de Aema-ITV.

Se trata del Sportactive RFT, con tecnología runflat, Touring Active, desarrollado para ajustarse a la movilidad eléctrica, y Climate Active, un neumático all season y EV Ready.

El curso “Productos y Procesos Eficientes” permitió a los pintores conocer los nuevos productos de la marca, como los aparejos UV SPP3007 y Multi-Dry, la línea AquaMax Extra o el ecosistema digital PPG LinQ.

Los vehículos eléctricos alcanzarán el 70% del mercado mundial en 2040 pero con brechas regionales extremas: desde el 90% en Europa al 30% en mercados emergentes, según un estudio de Roland Berger.

Desde la nueva ubicación logística se entregarán hasta 300.000 artículos diferentes a concesionarios de vehículos en más de 170 países. A su vez, unos 2.600 proveedores de Mercedes-Benz Trucks entregarán sus piezas a la planta.