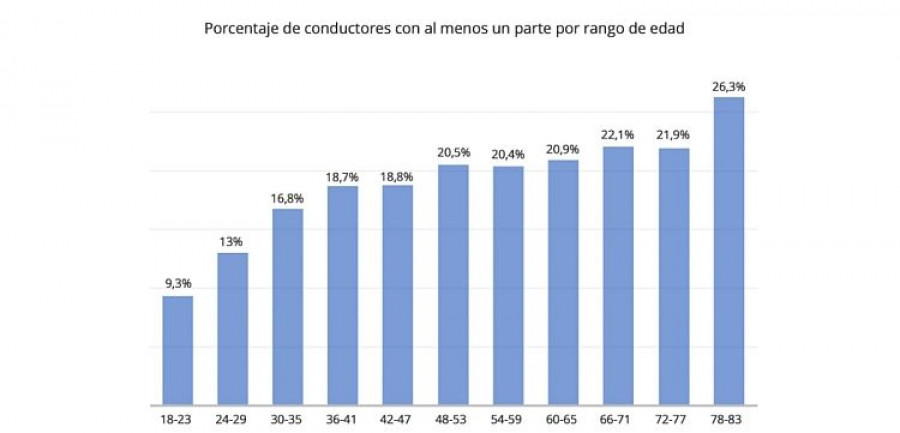

La edad es uno de los factores fundamentales a la hora de ofrecer cualquier póliza de automóvil por parte de las aseguradoras. No obstante, el I Estudio Nacional del Buen Conductor del comparador de seguros Acierto.com desvela que los jóvenes -de entre 18 y 23 años- dan un 50% menos de partes que los mayores de 65.

Sin embargo, las aseguradoras han comprobado que estadísticamente los menores de 25 años son el perfil de mayor riesgo al volante, no por el número de partes anuales presentados, sino por la gravedad de los mismos, ya que es la franja de edad con mayor número de accidentes mortales o con daños personales. Por eso el precio de las pólizas de estos conductores jóvenes es, muchas veces, hasta tres veces superior que el de otros de mayor edad.

Los datos reflejan que las aseguradoras tienen razón respecto a la media, pero también es cierto que esta situación afecta negativamente a muchos jóvenes que sí son responsables y que incluso conducen mejor que otros perfiles con menores primas. Las compañías intentan solucionar este conflicto y por eso cada vez son más las que ofrecen soluciones de tarificación a medida según el estilo de conducción y que se sirven de dispositivos GPS instalados en el vehículo.

También hay diferencias significativas por sexo: las féminas de entre 18 y 23 años son las culpables de un 7% más de partes que los varones. Esto se traslada a otra franja más: las de 34 a 39 también son las autoras de, nada menos que, un 17% más de partes que el sexo masculino. Aún así, para las aseguradoras este colectivo supone menos riesgo porque, si bien ellas presentan mayor frecuencia siniestral ??"volumen de partes??", su siniestralidad técnica es menor ??"cuantía total de los daños provocados en los accidentes??".

No obstante, desde que en el año 2012 entrara en vigor la Ley de Igualdad de la Unión Europea los importes de los seguros de coche se han equiparado para hombres y mujeres. Por lo que el sexo, que era uno más de los factores que intervenían en el precio de la póliza, ha dejado de suponer una diferencia.

Por otra parte, también encontramos dispareidad entre los distintos tipos de pólizas. En concreto, la modalidad de a todo riesgo -con y sin franquicia- registra un 60% más de partes que todos los seguros a terceros juntos. En todo caso, los expertos apuntan que esta diferencia se debe principalmente al perfil del cliente, la antigüedad del vehículo y al mayor número de coberturas que tienen las pólizas a todo riesgo respecto a las más básicas.

Ancoj busca representar y fortalecer la red oficial de la marca en España, con una Junta Directiva liderada por Víctor Moll y tres grupos de trabajo especializados en ventas, posventa y desarrollo digital.

Los clientes que realicen la conversión de su vehículo gasolina o diésel a GLP, en las instalaciones de Ircongas en Madrid hasta el 30 de septiembre, recibirán un bono de 300 euros en combustible Autogas GLP.

Mahle Lifecycle and Mobility inaugura un nuevo Centro Global de Formación en Stuttgart y mejora la plataforma online de conocimientos técnicos para talleres y socios mayoristas.

Con la intención de compra al alza, Aufinity destaca el desafío que afrontan los concesionarios de ofrecer experiencias de usuario híbridas, donde la eficiencia digital y el trato personal convivan sin fricciones.

Stellantis anuncia la intención de cesar sus actividades relacionadas con el hidrógeno a partir de 2026. Sus pedidos representan por sí solos alrededor del 80% del volumen de producción previsto de Symbio.

Con más autonomía gracias a una resistencia a la rodadura optimizada, el Ventus S1 evo 3 ev destaca por la construcción robusta de la carcasa que soporta el peso de 2,4 toneladas del vehículo.

Asetra logra que el consistorio se ofrezca a analizar, caso por caso, la posible adaptación o ampliación de las plazas azules disponibles para talleres que operan en zonas del Servicio de Estacionamiento Regulado.

Durante una sesión formativa, se abordaron los procedimientos administrativos y los requisitos técnicos para la conexión a la red, incidiendo en las principales fases del proceso de tramitación.

Con una nueva plataforma de gestión avanzada que permite a talleres, responsables de flota y profesionales del sector comunicarse de forma directa con el equipo técnico-comercial de la empresa.

El nuevo presidente de la patronal de la distribución clausuró el III Espacio Posventa mostrando su apoyo a vendedores y reparadores para garantizar su defensa en un entorno de transformación digital y ecológica.

El III Espacio Posventa de Ganvam, celebrado el 16 de julio en Madrid, acogió una mesa redonda para debatir cuál es la percepción del taller respecto al recambio ecológico y las opciones para avance en el mercado.

Para la asociación, uno de los puntos más controvertidos del texto es la Disposición Final Primera, que contempla una prohibición expresa de la publicidad de productos energéticos de origen fósil.

La DGT recomienda su adquisición como alternativa más segura y visible, aunque será a partir del 1 de enero de 2026 cuando sea obligatorio su uso en sustitución de los triángulos de emergencia.

El nuevo sistema desarrollado por Brembo alcanza el objetivo de mantener una alta eficiencia de frenado, a la vez que reduce las emisiones de partículas en comparación con los sistemas convencionales.

Ancera destaca que los talleres son los que asumen mayor impacto económico pero es la distribución de recambios la que presenta un crecimiento mayor, con un 101%.

La Organización Profesional prevé un crecimiento de la actividad del 5% para 2025 y 2026, aunque advierte sobre retos estructurales que podrían frenar su impulso si no se abordan con urgencia.

Con un crecimiento del 1,5% en 2024, impulsado por la expansión de nuevas marcas y la demanda de perfiles tecnológicos y de posventa. El número de puntos de venta crece un 6,8%, hasta los 2.143.

El distribuidor canario miembro de GAUIb cuenta ya con 14 puntos de servicio repartidos por todo el archipiélago:siete en la provincia de Santa Cruz de Tenerife y siete en la de Las Palmas.

Proteger al vehículo del sol y las altas temperaturas es fundamental para alargar su vida útil y evitar sustos. Al igual que en el resto de automóviles, la puesta a punto y el mantenimiento son clave, según Norauto.